高級會計師《高級會計實務》案例分析題(三)

【案例分析題】

1.甲公司生產銷售乙、丙、丁三種產品,除乙產品外,其余兩種產品均盈利,乙產品2019年12月的產銷量為2000件,銷售價格為105元/件,單位成本110元/件(其中,單位直接材料成本20元/件,單位直接人工成本35元/件,單位變動制造費用45元/件,單位固定制造費用10元/件)。銷售部經理閆某認為,乙產品銷售價格小于單位成本,生產銷售的越多,虧損越大,損害企業利益,應當停止生產乙產品。可以用剩余的生產能力來生產丙產品,丙產品單價15元,單位變動成本12元,另外需要追加固定生產成本800元,產銷量預計1600件。依據變動成本法在短期經營決策中的應用回答下列問題。假定不考慮其他因素。

指出銷售部經理閆某認為應當停止生產乙產品的說法是否正確,并說明理由。

【正確答案】 不正確。(1分)理由:在變動成本法下,如果剩余生產能力可以轉移,只要虧損產品的邊際貢獻大于剩余生產能力轉移有關的機會成本,就應當繼續生產。(2分)乙產品的單位變動成本=20+35+45=100(元/件)(1分)邊際貢獻=(105-100)×2000=10000(元)(1分)剩余生產能力轉移有關的機會成本=1600×(15-12)-800=4000(元)(1分)虧損產品的邊際貢獻10000元大于剩余生產能力轉移有關的機會成本4000元,應當繼續生產。(1分)

【答案解析】 【該題針對“變動成本法在短期經營決策中的應用”知識點進行考核】

【案例分析題】

2.甲公司生產銷售乙、丙、丁三種產品,除乙產品外,其余兩種產品均盈利,乙產品2019年12月的產銷量為2000件,銷售價格為105元/件,單位成本110元/件(其中,單位直接材料成本20元/件,單位直接人工成本35元/件,單位變動制造費用45元/件,單位固定制造費用10元/件)。銷售部經理閆某認為,乙產品銷售價格小于單位成本,生產銷售的越多,虧損越大,損害企業利益,應當停止生產乙產品。可以用剩余的生產能力來生產丙產品,丙產品單價15元,單位變動成本12元,另外需要追加固定生產成本800元,產銷量預計1600件。依據變動成本法在短期經營決策中的應用回答下列問題。假定不考慮其他因素。

假設生產能力無法轉移,指出是否應當停止生產乙產品,并說明理由。

【正確答案】 不應當停止生產乙產品。(1分)理由:在變動成本法下,如果剩余生產能力無法轉移,只要虧損產品的邊際貢獻大于零,就應當繼續生產。乙產品的邊際貢獻10000元大于零,應當繼續生產。(2分)

【答案解析】 【該題針對“變動成本法在短期經營決策中的應用”知識點進行考核】

【案例分析題】

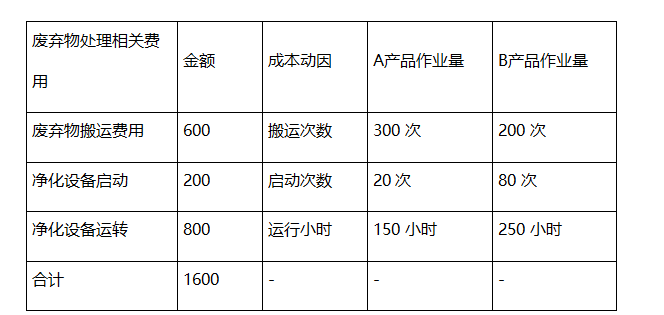

3.乙公司是專門從事橡膠生產的企業,專門生產A、B兩種產品。乙公司2021年用于廢棄物處置的費用為1500萬元,A、B兩種產品復雜程度不一樣,耗用的作業量也不一樣。乙企業與廢棄物處理相關的作業有3個,為此設置了3個成本庫。2021年有關廢棄物處理相關作業成本的資料如下表所示(單位:萬元): 假定不考慮其他因素。

根據傳統成本計算法(用機器小時數作為費用分配依據),計算A、B兩種產品分配的環境成本。

【正確答案】 環境成本分配率=1600/(150+250)=4(萬元) A產品應分配的環境成本=4×150=600(萬元)(1分) B產品應分配的環境成本=4×250=1000(萬元)(1分)

【答案解析】 【該題針對“環境成本管理”知識點進行考核】

【案例分析題】

4.乙公司是專門從事橡膠生產的企業,專門生產A、B兩種產品。乙公司2021年用于廢棄物處置的費用為1500萬元,A、B兩種產品復雜程度不一樣,耗用的作業量也不一樣。乙企業與廢棄物處理相關的作業有3個,為此設置了3個成本庫。2021年有關廢棄物處理相關作業成本的資料如下表所示(單位:萬元): 根據作業成本法,計算A、B兩種產品分配的環境成本。

【正確答案】 第一步,首先計算各個環境成本動因的分配率廢棄物搬運費用的成本動因分配率=600/(300+200)=1.2(萬元/次)(1分)凈化設備啟動的成本動因分配率=200/(20+80)=2(萬元/次)(1分)凈化設備運轉的成本動因分配率=800/(150+250)=2(萬元/小時)(1分)第二步,計算兩種產品本年發生的環境作業成本A產品應分配的環境成本=300×1.2+20×2+150×2=700(萬元)(1分) B產品應分配的環境成本=200×1.2+80×2+250×2=900(萬元)(1分)

【答案解析】 【該題針對“環境成本管理”知識點進行考核】

【案例分析題】

5.乙公司是專門從事橡膠生產的企業,專門生產A、B兩種產品。乙公司2021年用于廢棄物處置的費用為1500萬元,A、B兩種產品復雜程度不一樣,耗用的作業量也不一樣。乙企業與廢棄物處理相關的作業有3個,為此設置了3個成本庫。2021年有關廢棄物處理相關作業成本的資料如下表所示(單位:萬元): (3)從環境成本形成的角度分類,可以將環境成本分為哪幾類。

【正確答案】 從環境成本形成的角度分類,可以分為以下六類: (1)企業環保系統的研究開發成本。 (2)生產過程直接降低環境負荷的成本。 (3)生產過程間接降低環境負荷的成本。 (4)銷售及回收過程降低環境負荷的成本。 (5)企業配合社會地域的環保支援成本。 (6)其他環保支出。(3分)

【答案解析】 【該題針對“環境成本管理”知識點進行考核】