公眾號:mywangxiao

及時發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

三、簡答題

1.ABC 會計師事務(wù)所的 A 注冊會計師負(fù)責(zé)審計甲公司 2018 年度財務(wù)報表。與會計估計審計相關(guān)的部分事項如下:

(1)2018 年末甲公司某項重大未決訴訟的結(jié)果極不確定,管理層無法作出合理估計,但在財務(wù)報表附注中披露了該事項。因該事項不影響財務(wù)報表的確認(rèn)與計量,A 注冊會計師認(rèn)為不存在特別風(fēng)險。

(2)A 注冊會計師評估認(rèn)為商譽減值存在特別風(fēng)險,在了解了與商譽減值存在特別風(fēng)險,在了解了與商譽減值測試相關(guān)的內(nèi)部控制后,認(rèn)為其設(shè)計合理并得到了執(zhí)行。為提高效率,A 注冊會計師采用了實質(zhì)性方案。

(3)甲公司的會計政策規(guī)定,按照成本與可變現(xiàn)凈值孰低計提存貨跌價準(zhǔn)備。A 注冊會計師將 2016 年末的存貨跌價準(zhǔn)備與相關(guān)存貨在 2017 年實際發(fā)生的損失進(jìn)行了比較,未發(fā)現(xiàn)重大差異,認(rèn)為管理層的估計合理,據(jù)此認(rèn)可了 2017 年末的存貨跌價準(zhǔn)備余額。

(4)甲公司對其產(chǎn)品提供一年的保修義務(wù),根據(jù)以往經(jīng)驗,保修費用占銷售收入的比例為5%至 10%,管理層按 5%確認(rèn)了 2017 年度的保修費用。A 注冊會計師認(rèn)為可能存在管理層偏向,要求管理層調(diào)整計提比例。

(5)管理層在實施固定資產(chǎn)減值測試時編制了未來 5 年的現(xiàn)金流量預(yù)測,假設(shè)年收入增長率為 10%。A 注冊會計師將其與經(jīng)董事會批準(zhǔn)的未來 5 年的銷售規(guī)劃及預(yù)算進(jìn)行了核對,結(jié)果滿意,據(jù)此認(rèn)為年收入增長率假設(shè)合理。

要求:

針對上述第(1)至(5)項,逐項指出 A 注冊會計師的做法是否恰當(dāng)。如不恰當(dāng),簡要說明理由。

【答案】

(1)不恰當(dāng)。A 注冊會計師還應(yīng)當(dāng)考慮披露的充分性。P348

(2)不恰當(dāng)。預(yù)期控制運行有效應(yīng)當(dāng)實施控制測試,A 注冊會計師應(yīng)采用綜合性方案。

(3)不恰當(dāng)。注冊會計師復(fù)核上期財務(wù)報表中會計估計的結(jié)果是為了了解管理層如何作出會計估計,屬于風(fēng)險評估程序,不足以得出認(rèn)可 2017 年末的存貨跌價準(zhǔn)備余額的結(jié)論。

(4)不恰當(dāng)。注冊會計師應(yīng)復(fù)核管理層在作出會計估計時的判斷和決策。

(5)不恰當(dāng)。(沒有依據(jù))

2.ABC 會計師事務(wù)所的 A 注冊會計師負(fù)責(zé)審計甲公司 2017 年度財務(wù)報表。審計工作底稿中與函證相關(guān)的部分內(nèi)容摘錄如下:

(1)因關(guān)聯(lián)方回函的可靠性較低,A 注冊會計師決定不對應(yīng)收關(guān)聯(lián)方乙公司的重要款項實施函證程序,在審計工作底稿中記錄了不實施的函證的理由,并實施了替代審計程序,結(jié)果滿意。

(2)A 注冊會計師評估認(rèn)為應(yīng)收賬款的重大錯報風(fēng)險為低水平,在期中審計時對截至 2017年 9 月末的余額實施了函證程序。在期末審計時對剩余期間的銷售和收款交易實施了控制測試,結(jié)果滿意。

(3)A 注冊會計師于 2017 年 12 月 31 日對甲公司期末銀行承兌匯票實施監(jiān)盤,發(fā)現(xiàn)缺失一張大額票據(jù),財務(wù)經(jīng)理解釋該票據(jù)已交由銀行托收。A 注冊會計師向出票人寄發(fā)了詢證函并收到回函,結(jié)果滿意。

(4)因未收到應(yīng)收丙公司款項的詢證函回函,A 注冊會計師將檢查期后收款作為替代審計程序,查看了應(yīng)收丙公司款項明細(xì)賬的期后貸方發(fā)生額,結(jié)果滿意。

(5)A 注冊會計師在甲公司現(xiàn)場執(zhí)行期末審計時,為及時獲得回函,要求被詢證方將回函寄至甲公司。A 會計師作為收件人直接簽收了回函。

要求:

針對上述第(1)至(5)項,逐項指出 A 注冊會計師的做法是否恰當(dāng)。如不恰當(dāng),簡要說明理由。

【答案】

(1)不恰當(dāng)。A 注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要或函證很可能無效。

(2)不恰當(dāng)。A 注冊會計師應(yīng)對剩余期間的銷售和收款交易實施實質(zhì)性程序或?qū)嵸|(zhì)性程序與控制測試相結(jié)合。

(3)不恰當(dāng)。還應(yīng)檢查銀行承兌協(xié)議。

(4)不恰當(dāng)。A 注冊會計師不能僅查看應(yīng)收賬款的貸方發(fā)生額,而是要查看相關(guān)的收款單據(jù),以證實付款方確為該客戶且確與資產(chǎn)負(fù)債表日的應(yīng)收賬款相關(guān)

(5)不恰當(dāng)。A 注冊會計師應(yīng)要求被詢證者將回函寄至?xí)嫀熓聞?wù)所。/如果被詢證者將回函寄至被審計單位,被審計單位將其轉(zhuǎn)交注冊會計師,該回函不能視為可靠的審計證據(jù)。

3.ABC 會計師事務(wù)所的 A 注冊會計師負(fù)責(zé)審計多家被審計單位 2017 年度財務(wù)報表。與存貨審計相關(guān)的部分事項如下:

(1)甲公司為制造型企業(yè),存貨產(chǎn)銷量大,但年末余額不重大,因此 A 注冊會計師未了解與生產(chǎn)和存貨循環(huán)相關(guān)的業(yè)務(wù)流程,直接實施了細(xì)節(jié)測試。

(2)乙公司 2017 年末持有的在途存貨于 2018 年 1 月 4 日驗收入庫,管理層在 2018 年 1月 5 日實施盤點時將這些存貨納入了盤點范圍,A 注冊會計師在實施監(jiān)盤的基礎(chǔ)上,檢查了這些存貨的驗收入庫單據(jù)等,結(jié)果滿意。

(3)A 注冊會計師于 2017 年 12 月 31 日在本公司存貨盤點現(xiàn)場實施監(jiān)盤,于次日取得所有盤點標(biāo)簽,檢查了是否連續(xù)編號,并將存貨盤點匯總表與盤點標(biāo)簽進(jìn)行了核對,結(jié)果滿意。

(4)A 注冊會計師評價認(rèn)為丁公司管理層有關(guān)存貨盤點的指令和程序設(shè)計合理,因此在監(jiān)盤中縮小了抽盤范圍。

(5)A 注冊會計師于 2017 年末對戊公司的存貨實施監(jiān)盤時,得知管理層擬于 2018 年 1 月銷毀一批過期商品,A 注冊會計師檢查了該批商品賬簿記錄,確認(rèn)已全額計提跌價準(zhǔn)備,不再將其納入監(jiān)盤范圍。

(6)己公司是 ABC 會計師事務(wù)所 2018 年 2 月新承接的客戶。管理層于 2017 年 12 月 31 日進(jìn)行了存貨監(jiān)盤,因年末存貨余額重大,A 注冊會計師詳細(xì)檢查了己公司的年末盤點記錄,以及期后的存貨出入庫記錄及相關(guān)單據(jù),結(jié)果滿意,據(jù)此認(rèn)可了年末存貨數(shù)量。

【答案】

(1)不恰當(dāng)。理由:無論是否信賴與存貨相關(guān)的內(nèi)部控制,注冊會計師應(yīng)當(dāng)了解與生產(chǎn)和

存貨循環(huán)相關(guān)的業(yè)務(wù)流程。

(2)恰當(dāng)。

(3)不恰當(dāng)。理由:在被審計單位盤點結(jié)束前,注冊會計師應(yīng)當(dāng):①再次觀察盤點現(xiàn)場,以確定所有應(yīng)納入盤點范圍的存貨是否均以盤點;②取得并檢查已填用、作廢及未使用盤點表單的號碼記錄,確定其是否連續(xù)編號,查明已發(fā)放的表單是否均已收回,并與存貨盤點的匯總記錄進(jìn)行核對;所以在次日進(jìn)行核對不恰當(dāng)。

(4)不恰當(dāng)。理由:評價管理層有關(guān)存貨盤點指令和程序的設(shè)計屬于了解內(nèi)部控制,未進(jìn)行檢查管理層盤點的程序,不足以評價控制的有效性,不能縮小其抽盤范圍。

(5)不恰當(dāng)。理由:存貨監(jiān)盤是獲取存貨數(shù)量和狀況的充分、適當(dāng)審計證據(jù),即使全額計提了存貨跌價準(zhǔn)備,其所有權(quán)還是屬于被審計單位,仍應(yīng)將其納入監(jiān)盤范圍。

(6)不恰當(dāng)。理由:如果存貨對財務(wù)報表是重要的,注冊會計師應(yīng)當(dāng)實施下列審計程序,對存貨的存在和狀況獲取充分、適當(dāng)?shù)膶徲嬜C據(jù):

①在存貨盤點現(xiàn)場實施監(jiān)盤(除非不可行);

②對期末存貨記錄實施審計程序,以確定其是否準(zhǔn)確反映實際的存貨盤點結(jié)果。

4.ABC 會計師事務(wù)所的 A 注冊會計師負(fù)責(zé)審計多家上市公司 2017 年度財務(wù)報表,遇到下列與審計報告相關(guān)的事項:

(1)2017 年 10 月,甲公司因嚴(yán)重破壞環(huán)境被環(huán)保部門責(zé)令停產(chǎn)并對居民進(jìn)行賠償,管理層確認(rèn)了大額預(yù)計負(fù)債并在財務(wù)報表附注中予以披露。A 注冊會計師將其作為審計中最為重要的事項與治理層進(jìn)行了溝通,擬在審計報告的關(guān)鍵審計事項部分溝通該事項。同時,A 注冊會計師認(rèn)為該事項對財務(wù)報表使用者理解財務(wù)報表至關(guān)重要,擬在審計報告中增加強調(diào)事項段予以說明。

(2)乙公司 2017 年末商譽、固定資產(chǎn)、長期股權(quán)投資等多項資產(chǎn)存在減值跡象。因管理層未提供相關(guān)資料,A 注冊會計師無法就上述資產(chǎn)的減值準(zhǔn)備獲取充分、適當(dāng)?shù)膶徲嬜C據(jù),擬對財務(wù)報表發(fā)表無法表示意見,并在審計報告的其他信息部分說明注冊會計師無法確定與資產(chǎn)減值準(zhǔn)備相關(guān)的其他信息是否存在重大錯報。

(3)由于丙公司與關(guān)聯(lián)方交易相關(guān)的內(nèi)部控制存在重大缺陷,A 注冊會計師擬對丙公司 2017年 12 月 31 日的財務(wù)報告內(nèi)部控制發(fā)表否定意見。因丙公司管理層未在財務(wù)報表附注中披露該情況,A 注冊會計師擬在對財務(wù)報表出具的審計報告中增加強調(diào)事項段,提請財務(wù)報表使用者關(guān)注這一個情況。

(4)因某具有財務(wù)重大性的子公司連續(xù)兩年虧損,丁公司管理層在合并財務(wù)報表中就與該子公司相關(guān)的商譽計提了大額減值準(zhǔn)備。A 注冊會計師發(fā)現(xiàn)該子公司業(yè)務(wù)數(shù)據(jù)與財務(wù)數(shù)據(jù)存在無法解釋的重大差異,因此認(rèn)為無法對與該子公司相關(guān)的商譽減值準(zhǔn)備獲取充分、適當(dāng)?shù)膶徲嬜C據(jù),擬對丁公司合并財務(wù)報表發(fā)表保留意見。

(5)戊公司管理層 2017 年確認(rèn)了一筆大額長期職工福利,未將其折現(xiàn),并拒絕了 A 注冊會計師的審計調(diào)整建議。A 注冊會計師認(rèn)為該項未更正錯報對財務(wù)報表整體沒有重大影響。因?qū)㈤L期職工福利作為審計中最為重要的事項并與治理層溝通過,A 注冊會計師擬將其作為關(guān)鍵審計事項在審計報告中進(jìn)行溝通。

要求:

針對上述第(1)至(5)項,逐項指出 A 注冊會計師的做法是否恰當(dāng)。如不恰當(dāng),簡要說明理由。

【答案】

(1)不恰當(dāng)。不應(yīng)當(dāng)對該事項增加強調(diào)事項段/被確定為在審計報告中溝通的關(guān)鍵審計事項不需要在強調(diào)事項段中溝通。

(2)不恰當(dāng)。A 注冊會計師不應(yīng)考慮導(dǎo)致無法表示意見的事項對其他信息的影響。

(3)不恰當(dāng)。管理層未在財務(wù)報表附注中披露該情況,不應(yīng)當(dāng)增加強調(diào)事項段說明。

(4)恰當(dāng)。

(5)不恰當(dāng)。該事項不適合作為關(guān)鍵審計事項在審計報告中溝通。在關(guān)鍵審計事項部分披露的關(guān)鍵審計事項必須是已經(jīng)得到滿意解決的事項,即不存在審計范圍受到限制,也不存在注冊會計師與被審計單位管理層意見分歧的情況。

5.(本小題 6 分)

ABC 會計師事務(wù)所的質(zhì)量控制制度部分內(nèi)容摘錄如下:

(1)項目合伙人對會計師事務(wù)所分派的每項審計業(yè)務(wù)的總體質(zhì)量負(fù)責(zé),項目質(zhì)量控制復(fù)核人對項目組按照事務(wù)所復(fù)核政策和程序?qū)嵤┑膹?fù)核負(fù)責(zé)。

(2)審計業(yè)務(wù)合伙人在保證審計質(zhì)量的前提下,可以向其負(fù)責(zé)的審計客戶推銷非鑒證服務(wù),并按該非鑒證服務(wù)收入的 5%提取獎金。

(3)對于違反事務(wù)所質(zhì)量控制制度的合伙人和員工,根據(jù)其違規(guī)的嚴(yán)重程度,采取口頭警告或書面警告方式予以懲戒。

(4)上市實體財務(wù)報表審計及非上市實體的高風(fēng)險業(yè)務(wù)應(yīng)當(dāng)實施項目質(zhì)量控制復(fù)核。高風(fēng)險業(yè)務(wù)的標(biāo)準(zhǔn)由事務(wù)所統(tǒng)一制定。

(5)歷史財務(wù)信息審計和審閱業(yè)務(wù)的工作底稿應(yīng)自業(yè)務(wù)報告日起至少保存 10 年,除此之外的其他業(yè)務(wù)工作底稿應(yīng)自業(yè)務(wù)報告日起至少保存 8 年。

要求:

針對上述第(1)至(5)項,逐項指出 ABC 會計師事務(wù)所的質(zhì)量控制制度的內(nèi)容是否恰當(dāng)。如不恰當(dāng),簡要說明理由。

【答案】

(1)不恰當(dāng)。項目合伙人應(yīng)當(dāng)對項目組按照會計師事務(wù)所復(fù)核政策和程序?qū)嵤┑膹?fù)核負(fù)責(zé)。

(2)不恰當(dāng)。關(guān)鍵審計合伙人的薪酬或業(yè)績評價不得與其向?qū)徲嬁蛻敉其N的非鑒證服務(wù)直接掛鉤。

(3)恰當(dāng)。

(4)不恰當(dāng)。在實務(wù)中,會計師事務(wù)所除對上市實體財務(wù)報表審計業(yè)務(wù)必須實施項目質(zhì)量控制復(fù)核外,還可以自行建立判斷標(biāo)準(zhǔn),確定對那些涉及公眾利益的范圍較大,或已識別出存在重大異常情況或較高風(fēng)險的特定業(yè)務(wù),實施項目質(zhì)量控制復(fù)核。

(5)不恰當(dāng)。對鑒證業(yè)務(wù),包括歷史財務(wù)信息審計和審閱業(yè)務(wù)、其他鑒證業(yè)務(wù),會計師事務(wù)所應(yīng)當(dāng)自業(yè)務(wù)報告日起,對業(yè)務(wù)工作底稿至少保存 10 年。如果法律法規(guī)有更高的要求,還應(yīng)保存更長的時間。

6.(本小題 6 分。)

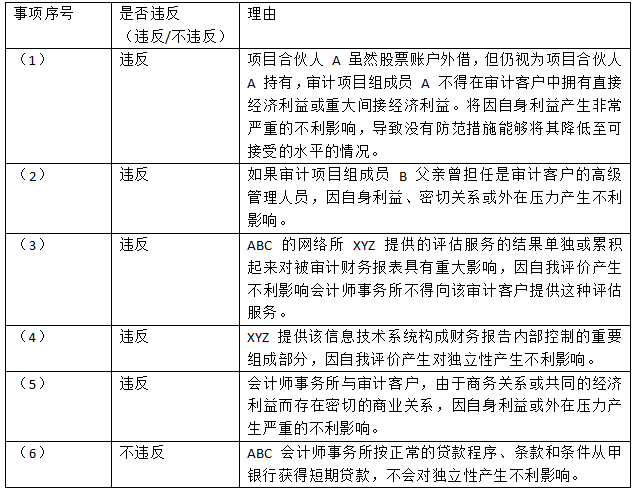

上市公司甲銀行是 ABC 會計師事務(wù)所的常年審計客戶。XYZ 公司和 ABC 會計師事務(wù)所處于同一網(wǎng)絡(luò)。審計項目甲銀行 2017 年度財務(wù)報表審計中遇到下列事項;

(1)項目合伙人 A 注冊會計師將其股票賬戶長期借給好友使用。2017 年 7 月,好友通過該股票賬戶買入甲銀行股票 2000 股,2017 年 9 月賣出,虧損 1000 元。

(2)審計項目組成員 B 的父親曾任甲銀行負(fù)責(zé)信貸的副行長,于 2017 年 5 月退休。B 于 2017年 7 月 1 日加入甲銀行審計項目組。

(3)甲銀行計劃于 2018 年 5 月處置一組金額重大的不良貸款,聘請 XYZ 公司對該組不良貸款 2017 年末的價值進(jìn)行了評估,參考 XYZ 公司建議的價值區(qū)間計提了減值準(zhǔn)備并確定了處置底價。

(4)2017 年 6 月,為滿足新金融工具相關(guān)會計準(zhǔn)則的要求,甲銀行聘請 XYZ 公司對信息系統(tǒng)中有關(guān)金融資產(chǎn)分類、估值和減值模型的設(shè)置提出修改建議并編寫系統(tǒng)功能說明書。對信息系統(tǒng)的修改由第三方供應(yīng)商負(fù)責(zé)實施。

(5)甲銀行和 XYZ 公司的合作協(xié)議約定,在甲銀行牽頭的債務(wù)重組項目中,XYZ 公司向甲銀行推介潛在重組方,甲銀行優(yōu)先推薦 XYZ 公司為重組項目提供稅務(wù)咨詢服務(wù)。

(6)2017 年 12 月,ABC 會計師事務(wù)所按正常的貸款程序、條款和條件從甲銀行獲得短期貸款 500 萬元,用于支付員工年終獎金。該筆貸款對 ABC 會計師事務(wù)所不重大。

要求:

針對上述第(1)至(6)項,逐項指出是否可能存在違反中國注冊會計師職業(yè)道德守則有關(guān)獨立性規(guī)定的情況,并簡要說明理由。

(責(zé)任編輯:)

微信公眾號

網(wǎng)校手機(jī)版

武漢校區(qū):湖北省武漢市洪山區(qū)南湖大道APP廣場1101 貴陽校區(qū):貴州省貴陽市小河轉(zhuǎn)盤云凱熙園B座3006

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營許可證:新出發(fā)京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業(yè)執(zhí)照

京公安備11010602000551號

營業(yè)執(zhí)照