公眾號:mywangxiao

及時發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

第一節(jié) 環(huán)境保護稅概述

1、概念:環(huán)境保護稅是對在我國領(lǐng)域以及管轄的其他海域直接向環(huán)境排放應(yīng)稅污染物的企事業(yè)單位和其他生產(chǎn)經(jīng)營者征收的一種稅

《環(huán)境保護稅法》施行時間:2018年1月1日

2、特點:

1.征稅項目為四類重點污染源

【提示】原有的排污費“平移”費改稅的結(jié)果,對大氣污染物、水污染物、固體廢物、噪聲等4類重點污染物征稅;同時對機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源暫免征稅

2.納稅人主要是企事業(yè)單位和其他經(jīng)營者

【提示】政府機關(guān)、家庭和個人即便有排放污染物的行為,也不屬于環(huán)境保護稅的納稅人;同時對農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)暫免征稅

3.直接排放應(yīng)稅污染物是必要條件

【提示】如果企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者向依法設(shè)立的污水集中處理、生活垃圾集中處理場所排放應(yīng)稅污染物,或者在符合國家和地方環(huán)境保護標準的設(shè)施、場所貯存或者處置固體廢物的,還有依法對禽畜養(yǎng)殖廢棄物進行綜合利用和無害化處理的,不屬于直接向環(huán)境排放污染物

4.稅額為統(tǒng)一定額稅和浮動定額稅結(jié)合

5.稅收收入全部歸地方

第二節(jié) 納稅人和征稅對象

一、納稅人:在中華人民共和國領(lǐng)域和管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者

二、征稅對象:大氣污染物、水污染物、固體廢物和噪聲

三、不征稅項目

有下列情形之一的,不屬于直接向環(huán)境排放污染物,不繳納環(huán)保稅:

1.企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者向依法設(shè)立的污水集中處理、生活垃圾集中處理場所排放應(yīng)稅污染物的;

2.企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者在符合國家和地方環(huán)境保護標準的設(shè)施、場所貯存或者處置固體廢物的;

3.畜禽養(yǎng)殖場依法對畜禽養(yǎng)殖廢棄物進行綜合利用和無害化處理的。

【注意1】依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所超過國家和地方規(guī)定的排放標準向環(huán)境排放應(yīng)稅污染物的,應(yīng)當(dāng)繳納環(huán)境保護稅。

【注意2】企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者,貯存或者處置固體廢物不符合國家和地方環(huán)境保護標準的,應(yīng)當(dāng)繳納環(huán)境保護稅。

第三節(jié) 稅目及稅率

一、稅目

大氣污染物、水污染物、固體廢物和噪聲。

【提示1】燃燒產(chǎn)生廢氣中的顆粒物,按照煙塵征收環(huán)保稅(大氣污染物)。

【提示2】固體廢物包括煤矸石、尾礦、危險廢物、冶煉渣、粉煤灰、爐渣、其他固體廢物。

【提示3】目前只對工業(yè)企業(yè)廠界噪聲超標的情況征收環(huán)保稅。

【提示4】工業(yè)噪聲:(1)一個單位邊界上有多處噪聲超標,根據(jù)最高一處超標聲級計算應(yīng)納稅額;當(dāng)沿邊界長度超過100米有二處以上噪聲超標,按照兩個單位計算應(yīng)納稅額。

(2)一個單位有不同地點作業(yè)場所,應(yīng)當(dāng)分別計算應(yīng)納稅額,合并計征。

(3)晝、夜均超標的環(huán)境噪聲,晝、夜分別計算應(yīng)納稅額,累計計征。

(4)聲源1個月內(nèi)超標不足15天的,減半計算應(yīng)納稅額。

(5)夜間頻繁突發(fā)和夜間偶然突發(fā)廠界超標噪聲,按等效聲級和峰值噪聲兩種指標中超標分貝值高的一項計算應(yīng)納稅額。

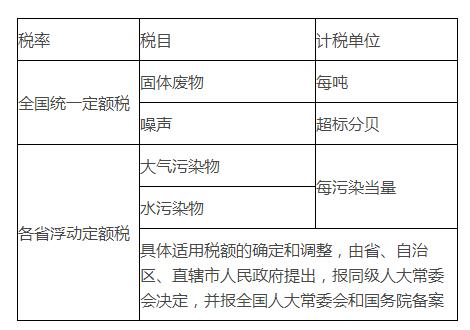

二、稅率(兩種)

(責(zé)任編輯:)

近期直播

免費章節(jié)課

課程推薦

稅務(wù)師考試

[考霸通關(guān)班]

4大模塊 準題庫自主資料

稅務(wù)師考試

[考霸精品班]

2大模塊 準題庫自主資料

微信公眾號

網(wǎng)校手機版

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營許可證:新出發(fā)京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業(yè)執(zhí)照

京公安備11010602000551號

營業(yè)執(zhí)照