2020年房地產估價師考試講義:印花稅

印花稅是對因商事活動、產權轉移、權利許可證照授受等行為而書立、領受的應稅憑證征收的一種稅。

1.印花稅的征收范圍,主要是經濟活動中最普遍、最大量的各種商事和產權憑證,具體包括以下幾項:

(1)購銷、加工承攬、建設工程勘察設計、建設安裝工程承包、財產租賃、貨物運輸、倉儲保管、借款、財產保險、技術等合同或者具有合同性質的憑證;

(2)產權轉移書據;

(3)營業賬簿;

(4)權利、許可證照;

(5)經財政部確定征稅的其他憑證。

2.印花稅的稅率采用比例稅率和定額稅率兩種。

(1)對一些載有金額的憑證,如各類合同、資金賬簿等,采用比例稅率。

稅率共分5檔:1‰、0.5‰、0.3‰、0.1‰、0.05‰。

(2)對一些無法計算金額的憑證,或者雖載有金額,但作為計稅依據明顯不合理的憑證,采用定額稅率,每件繳納一定數額的稅款。

3.印花稅的計稅依據

(1)合同或具有合同性質的憑證,以憑證所載金額作為計稅依據。具體包括購銷金額、加工或承攬收入、收取費用、承包金額、租賃金額、運輸費用、倉儲保管費用、借款金額、保險費收入等;

(2)營業賬簿中記載資金的賬簿,以固定資產原值和自有流動資金總額作為計稅依據;

(3)不記載金額的營業執照、專利證、專利許可證照,以及企業的日記賬簿和各種明細分類賬簿等輔助性賬簿,按憑證或賬簿的件數納稅。

4.印花稅的減免

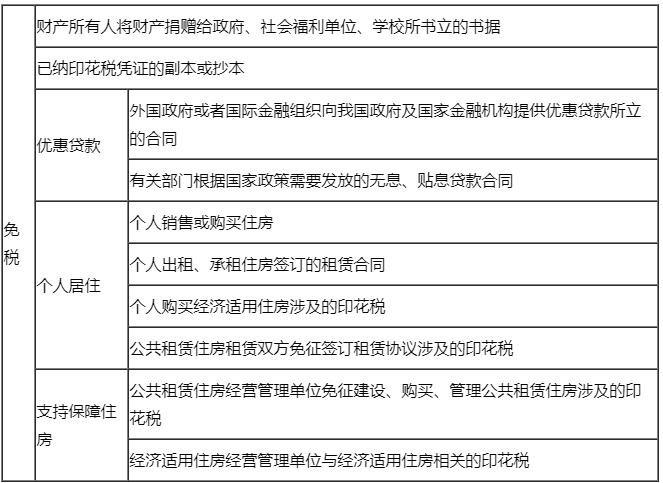

(1)財產所有人將財產捐贈給政府、社會福利單位、學校所書立的書據;

(2)已納印花稅憑證的副本或抄本;

(3)外國政府或者國際金融組織向我國政府及國家金融機構提供優惠貸款所立的合同;

(4)有關部門根據國家政策需要發放的無息、貼息貸款合同;

(5)經財政部批準免稅的其他憑證。

5.印花稅的優惠政策

(1)自2008年11月1日起,對個人銷售或購買住房暫免征收印花稅;

(2)2008年3月1日起,對個人出租、承租住房簽訂的租賃合同,免征印花稅;

(3)對經濟適用住房經營管理單位與經濟適用住房相關的印花稅以及個人購買經濟適用住房涉及的印花稅予以免征;

(4)對公共租賃住房經營管理單位免征建設、購買、管理公共租賃住房涉及的印花稅,對公共租賃住房租賃雙方免征簽訂租賃協議涉及的印花稅。

編輯推薦:

(責任編輯:gx)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照