1Z102051 財務報表的構成

一、財務報表列報的基本要求(考點1)

1.企業應該依據實際發生的交易和事項,遵循《企業會計準則》的所有規定進行確認和計量,并在此基礎上編制財務報表。

2.企業應以持續經營為會計確認、計量和編制會計報表的基礎。

3.除現金流量表按照收付實現制編制外,企業應當按照權責發生制編制其他財務報表。

4.財務報表項目的列報應當在各個會計期間保持一致,不得隨意變更。

5.重要項目單獨列報。從項目的性質和金額大小兩方面予以判斷。

6.財務報表項目應當以總額列報,資產和負債、收入和費用、直接計入當期利潤的利得和損失項目的金額不能相互抵消,即不得以凈額列報,除非會計準則另有規定。

7.企業在列報當期財務報表時,應當至少提供所有列報項目與上一個可比會計期間的比較數據,以及與理解當期財務報表相關的說明。

8.財務報表一般分表首和正表兩部分。企業應當在財務報表的表首部分概括說明:編報企業的名稱;資產負債表日或財務報表涵蓋的會計期間;人民幣金額單位;財務報表是合并財務報表,應當予以標明。

9.企業至少應當編制年度財務報表。我國規定的會計年度自公歷1月1日起至12月31日止。財務報表涵蓋的期間短于一年,應當披露財務報表的涵蓋期間,以及短于一年的原因。

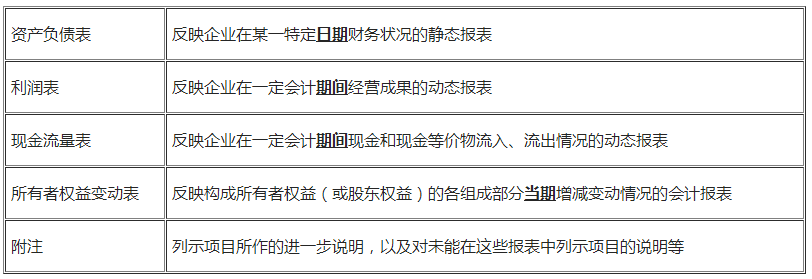

二、財務報表的構成(考點2)

【2015年真題·單選題】利潤表是反映企業( )的財務報表。

A.一定會計期間資產盈利能力

B.一定會計期間經營成果

C.某一會計時點財務狀況

D.一定會計期間財務狀況

『正確答案』B

『答案解析』本題考查的是企業財務報表的構成。其中,利潤表是反映企業在一定會計期間的經營成果的財務報表(動態報表)。同時留意,針對某一時期的資產負債表,屬于靜態報表。

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照