[單選題]在買方叫價交易中,如果現貨成交價格變化不大,期貨價格和升貼水呈()變動。

A正相關

B負相關

C不相關

D同比例

參考答案:B

[單選題]使用蒙特卡羅模擬法計算在險價值(VaR),實施的第一步為()。

A篩選出足夠多的樣本

B假設風險因子的分布

C進行抽樣檢驗

D計算風險因子的波動

參考答案:B

[單選題]關于收益增強型股指聯結票據的說法錯誤的是()。

A收益增強型股指聯結票據具有收益增強結構,使得投資者從票據中獲得的利息率高于市場同期的利息率

B為了產生高出市場同期的利息現金流,通常需要在票據中嵌入股指期權空頭或者價值為負的股指期貨或遠期合約

C收益增強類股指聯結票據的潛在損失是有限的,即投資者不可能損失全部的投資本金

D收益增強類股指聯結票據中通常會嵌入額外的期權多頭合約,使得投資者的最大損失局限在全部本金范圍內

參考答案:C

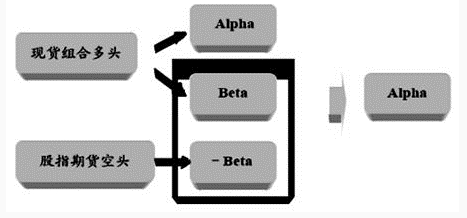

[單選題]根據阿爾法策略示意圖,回答以下三題。

在構建股票組合的同時,通過()相應的股指期貨,可將投資組合中的市場收益和超額收益分離出來。

A買入

B賣出

C先買后賣

D買期保值

參考答案:B

[多選題]對二叉樹模型說法正確是()。

A模型不但可對歐式期權進行定價,也可對美式期權、奇異期權以及結構化金融產品進行定價

B模型思路簡潔、應用廣泛

C步數比較大時,二叉樹法更加接近現實的情形

D當步數為n時,nT時刻股票價格共有n種可能

參考答案:ABC

[多選題]計算VaR時,需要建立資產組合價值與各個風險因子的數學關系模型,這些風險因子包括()。

A波動率

B利率

C個股價格

D股指期貨價格

參考答案:ABCD

[判斷題]利用場外工具進行風險對沖時,通過同時與多家機構進行交易,可以降低與單個交易對手交易額,從而降低信用風險。()

對

錯

參考答案:對

[判斷題]互換可以用來增加交易中的杠桿。()

對

錯

參考答案:對

[判斷題]中國制造業采購經理人指數的發布日是每月的最后一個工作日。()

對

錯

參考答案:錯

[判斷題]β是衡量資產相對風險的一項指標。β大于1的資產,通常其風險小于整體市場組合的風險,收益也相對較低。()

對

錯

參考答案:錯

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照