考點6 稅金的內容

建筑安裝工程費用中的稅金是指按照國家稅法規定的應計入建筑安裝工程造價內的增值稅銷項稅額,按稅前造價乘以增值稅稅率確定。

(1)當采用一般計稅方法時,建筑業增值稅稅率為 11%。計算公式為:增值稅=稅前造價×11%

稅前造價為人工費、材料費、施工機具使用費、企業管理費、利潤和規費之和,各費用項目均不包含增值稅進項稅額。

(2)當采用簡易計稅方法時,建筑業增值稅稅率為 3%。計算公式為:增值稅=稅前造價×3%

稅前造價為人工費、材料費、施工機具使用費、企業管理費、利潤和規費之和,各費用項目均包含增值稅進項稅額。

考點7 措施項目費的分類

措施項目費:是指為完成建設工程施工,發生于該工程施工前和施工過程中的技術、生活、安全、環境保護等方面的費用。

措施項目分為應予計量的措施項目和不宜計量的措施項目兩類。

腳模直高,進場排水:腳手架費;混凝土模板及支架(撐)費;垂直運輸費;超高施工增加費;大型機械設備進出場及安拆費;施工排水、降水費(應予計量)

考點8 預備費的計算

(一)基本預備費(工程建設不可預見費)

1. 基本預備費內容

是指投資估算或工程概算階段預留的,由于工程實施中不可預見的工程變更及洽商、一般自然災害處理、地下障礙物處理、超規超限設備運輸等而可能增加的費用。基本預備費一般由以下四部分構成:

(1)工程變更及洽商。在批準的初步設計范圍內,技術設計、施工圖設計及施工過程中所增加的工程費用;設計變更、工程變更、材料代用、局部地基處理等增加的費用。

(2)一般自然災害處理。一般自然災害造成的損失和預防自然災害所采取的措施費用。實行工程保險的工程項目該費用應適當降低。

(3)不可預見的地下障礙物處理的費用。

(4)超規超限設備運輸增加的費用。

2. 基本預備費的計算

基本預備費=(工程費用+工程建設其他費用)×基本預備費費率

(二)價差預備費(價格變動不可預見費)

1. 價差預備費的內容

包括人工、設備、材料、施工機械的價差費,建筑安裝工程費及工程建設其他費用調整,利率、匯率調整等增加的費用。

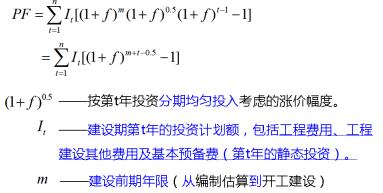

2. 價差預備費的計算

考點9 建設期利息的計算

是指在建設期內發生的為工程項目籌措資金的融資費用及債務資金利息。

當總貸款分年均衡發放時,可按當年借款在年中支用考慮,即當年貸款按半年計息,而以前年度的本利和則按全年計息。

各年應計利息=(年初借款本息累計+本年借款額/2)×年利率

?國外貸款利息的計算中,還應包括國外貸款銀行根據貸款協議向貸款方以年利率的方式收取的手續費、管理費、

承諾費;以及國內代理機構經國家主管部門批準的以年利率的方式向貸款單位收取的轉貸費、擔保費、管理費等。

考點10 工程計價基本原理

工程計價的基本原理就在于項目的分解與組合。

工程計價基本原理

1.利用函數關系對擬建項目的造價進行類比匡算(2017增)

當一個建設項目還沒有具體的圖樣和工程量清單時,需要利用產出函數對建設項目投資進行匡算。在微觀經濟學中把過程的產出和資源的消耗這兩者之間的關系稱為產出函數。

項目的造價并不總是和規模大小呈線性關系的,典型的規模經濟或規模不經濟都會出現。例如生產能力指數法與單位生產能力估算法就是采用不同的生產函數。

2.分部組合計價原理

工程計價的基本原理就在于項目的分解與組合。

建設項目→單項工程→單位工程→分部工程→分項工程

將分項工程進一步分解或適當組合,就可以得到基本構造單元了。

用公式表達:

工程造價的計價可分為工程計量和工程計價兩個環節。

1.工程計量(定額、清單)

工程計量工作包括工程項目的劃分和工程量的計算。

2.工程計價(單價、總價)

工程計價包括單價的確定和總價的計算。

相關推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照