試題一(20分)

某城市擬建設一條免費通行的道路工程,與項目相關的信息如下:

1.根據項目的設計方案及投資估算,該項目建設投資為100000萬元,建設期2年,建設投資全部形成固定資產。

2.該項目擬采用PPP模式投資建設,政府與社會資本出資人合作成立了項目公司。項目資本金為項目建設投資的30%,其中,社會資本出資人出資90%,占項目公司股權90%:政府出資10%,占項目公司股權10%。政府不承擔項目公司虧損,不參與項目公司利潤分配。

3.除項目資本金外的項目建設投資由項目公司貸款,貸款年利率為6%(按年計息),貸款合同約定的還款方式為項目投入使用后10年內等額還本付息。項目資本金和貸款均在建設期內均衡投入。

4.該項目投入使用(通車)后,前10年年均支出費用2500萬元,后10年年均支出費用4000萬元,用于項目公司經營、項目維護和修理。道路兩側的廣告收益權歸項目公司所有,預計廣告業務收入每年為800萬元。

5.固定資產采用直線法折舊:項目公司適用的企業所得稅稅率為25%;為簡化計算不考慮銷售環節相關稅費。

6.PPP項目合同約定,項目投入使用(通車)后連續20年內,在達到項目運營績效的前提下,政府每年給項目公司等額支付一定的金額作為項目公司的投資回報,項目通車20年后,項目公司需將該道路無償移交給政府。

問題:

1.列式計算項目建設期貸款利息和固定資產投資額。

建設期貸款利息:第一年和第二年借款本金100000×70%×0.5=35000萬元

第一年:35000×0.5×0.06=1050萬元

第二年:(35000+1050+35000×0.5)×0.06=3213萬元

建設期利息為:1050+3213=4263萬元;

固定資產投資額: 100000+4263=104263(含政府投資)

100000×(1-30%×10%)+4263=101263萬元(不含政府投資)

2.列式計算項目投入使用第1年項目公司應償還銀行的本金和利息。

運營期第一年期初借款為:70000+4263=74263萬元

運營期第一年還本付息額為:74263(A/P,6%,10)=10089.96萬元

運營期第一年應還銀行利息為:74263×0.06=4455.78萬元

運營期第一年應還銀行本金為:10089.96-4455.78=5634.18萬元

3.列式計算項目投入使用第1年的總成本費用。

年折舊為:101263÷20=5063.15萬元(不考慮政府投資部分的折舊)

項目投入使用第1年的總成本費用=2500+5063.15+4455.78=12018.93萬元

4.項目投入使用第1年,政府給予項目公司的款項至少達到多少萬元時,項目公司才能除廣告收益外不依賴其他資金來源,仍滿足項目運營和還款要求?

設政府補貼為X萬元。

折攤息稅前利潤-企業所得稅≥該年應償還的本息

營業收入+補貼收入-經營成本-企業所得稅≥該年應償還的本息

(800+X)-2500-(800+ X-12018.93)×25%≥10089.96

X≥11980.30

5.若社會資本出資人對社會資本的資本金凈利潤率的最低要求為:以貸款償還完成后的正常年份的數據計算不低于12%,則社會資本出資人能接受的政府各年應支付給項目公司的資金額最少應為多少萬元?

(計算結果保留兩位小數)

設年平均凈利潤為Y,政府支付的補貼為Z

Y/(100000×0.3×0.9)≥12%;Y ≥3240萬元

(Z+800-4000-5063.15)×(1-25%)≥3240;Z≥12583.15萬元

(Z+800-4000-5063.15)×(1-25%)≥3240;Z≥12583.15萬元

試題二:(20分)

某企業擬建一座節能綜合辦公樓,建筑面積為25000㎡,其工程設計方案部分資料如下:

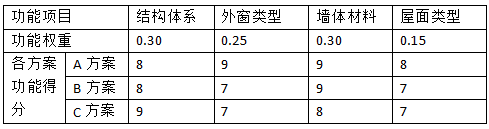

A方案:采用裝配式鋼結構框架體系,預制鋼筋混凝土疊合板樓板,裝飾、保溫、防水三合一復合外墻,雙玻斷橋鋁合金外墻窗,疊合板上現澆珍珠巖保溫屋面。單方造價為2020元/㎡。

B方案:采用裝配式鋼筋混凝土框架體系,預制鋼筋混凝土疊合板樓板,輕質大板外墻體,雙玻鋁合金外墻窗,現澆鋼筋混凝土屋面板上水泥蛭石保溫屋面。單方造價為1960元/㎡。

C方案:采用現澆鋼筋混凝土框架體系,現澆鋼筋混凝土樓板,加氣混凝土砌塊鋁板裝飾外墻體,外墻窗和屋面做法同B方案。單方造價為1880元/㎡。

各方案功能權重及得分,見表2.1。

問題

1.簡述價值工程中所述的“價值(V)”的含義,對于大型復雜的產品,應用價值工程的重點是在其壽命周期的哪些階段?

價值工程中所述的"價值"是指作為某種產品(或作業〉所具有的功能與獲得該功能的全部費用的比值。它不是對象的使用價值,也不是對象的經濟價值和交換價值,而是對象的比較價值,是作為評價事物有效程度的一種尺度提出來的。這種對比關系可用一個數學式表示為:V=F/C。

對于大型復雜的產品,應用價值工程的重點是在產品的研究、設計階段,產品的設計圖紙一旦完成并投入生產后,產品的價值就已基本確定,這時再進行價值工程分析就變得更加復雜。不僅原來的許多工作成果要付之東流,而且改變生產工藝、設備工具等可能會造成很大的浪費,使價值工程活動的技術經濟效果大大下降。因此,價值工程活動更側重在產品的研究、設計階段,以尋求技術突破,取得最佳的綜合效果。

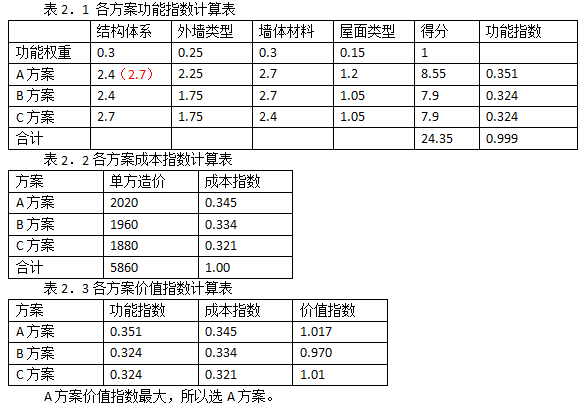

2.運用價值工程原理進行計算,將計算結果分別填入答題卡表2.1、2.2、2.3中,并選擇最佳設計方案。

3.三個方案設計使用壽命均按50年計,基準折現率為10%,A方案年運行和維修費用為78萬元,每10年大修一次,費用為900萬元,已知B.C方案年度壽命周期經濟成本分別為664.222萬元和695.400萬元,其他有關數據資料見表2.2“年金和現值系數表”。列式計算A方案的年度壽命周期經濟成本,并運用最小年費用法選擇最佳設計方案。

A方案的年度壽命周期經濟成本=78+{0.202×25000+900×[(P/F,10%,10)+(P/F,10%,20)+(P/F,10%,30)+(P/F,10%,40)] }×(A/P,10%,50)=643.81

由于A方案的年度壽命周期經濟成本最低,所以選A方案。

試題三:(20分)

國有資金投資依法必須公開招標的某建設項目,采用工程量清單計價方式進行施工招標,招標控制價為3568萬元,其中暫列金額280萬元。招標文件中規定:

(1)投標有效期90天,投標保證金有效期與其一致。

(2)投標報價不得低于企業平均成本。

(3)近三年施工完成或在建的合同價超過2000萬元的類似工程項目不少于3個。

(4)合同履行期間,綜合單價在任何市場波動和政策變化下均不得調整。

(5)缺陷責任期為3年,期滿后退還預留的質量保證金。

投標過程中,投標人F在開標前1小時口頭告知招標人,撤回了已提交的投標文件,要求招標人3日內退還其投標保證金。

除F外還有A、B、C、D、E五個投標人參加了投標,其總報價(萬元)分別為:

3489、3470、3358、3209、3542。評標過程中,評標委員會發現投標人B的暫列金額按260萬元計取,且對招標清單中的材料暫估單價均下調5%后計入報價;發現投標人E報價中混凝土梁的綜合單價為700元/m3,招標清單工程量為520m3,合價為36400元。其他投標人的投標文件均符合要求。

招標文件中規定的評分標準如下:商務標中的總報價評分60分,有效報價的算術平均數為評標基準價,報價等于評標基準價者得滿分(60分),在此基礎上,報價比評標基準價每下降1%,扣1分;每上升1%,扣2分。

問題:

1.請逐一分析招標文件中規定的(1)~(5)項內容是否妥當,并對不受之處分別說明理由。

(1)妥當;

(2)不妥,投標報價不得低于企業個別成本。

(3)妥當;

(4)不妥;應當約定綜合單價調整調整因素及幅度,還有調整辦法。

(5)不妥;缺陷責任期最長不超過24個月。

2.請指出投標人F行為的不妥之處,并說明理由。

口頭告知招標人,撤回了已提交的投標文件不妥,要求招標人3日內退還其投標保證金不妥。撤回了已提交的投標文件應但采用書面形式,招標人5日內退還其投標保證金。

3.針對投標人B、投標人E的報價,評標委員會應分別如何處理?并說明理由。

將B投標人按照廢標處理,暫列金額應按280萬元計取,材料暫估價應當按照招標清單中的材料暫估單價計入綜合單價。

將E投標人按照廢標處理,E報價中混凝土梁的綜合單價為700元/m3合理,招標清單,合價為36400元計算錯誤,應當以單價為準修改總價。

混凝土梁的總價為700×520=364000元,

364000-36400=327600=32.76萬元,修正后E投標人報價為3542+32.76=3574.76萬元,,讓E投標人書面簽字確認,不簽字按照廢標處理,簽字后超過了招標控制價3568萬元,按照廢標處理。

4.計算各有效報價投標人的總報價得分。(計算結果保留兩位小數)

評標基準價=(3489+3358+3209)÷=3352萬元

A投標人:3489÷3352=104.09%,得分60-(104.09-100)×2=51.82

C投標人:3358÷3352=100.18%,得分60-(100.18-100)×2=59.64

D投標人:3209÷3352=95.73%,得分60-(100-95.73)×1=55.73

_ueditor_page_break_tag_試題四:(20分)

某建筑工程項目,業主和施工單位按工程量清單計價方式和《建設工程施工合同(范文本)(GF-2013-0201)簽訂了合同,合同工期為15個月。合同約定:

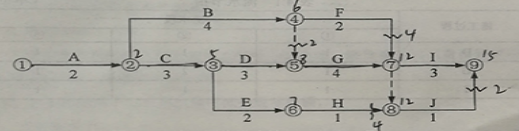

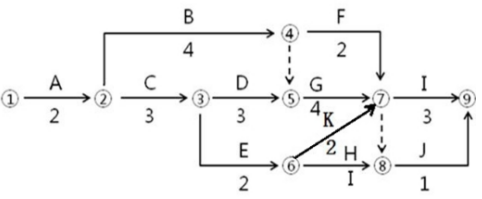

管費按人材機費用之和的10%計取,利潤按人材機費用和管理費之和的6%計取,規費按人材機費用、管理費和利潤之和的4%計取,增值稅率為11%:施工機械臺班單價為1500元/臺班,施工機械閑置補償按施工機械臺班單價的60%計取,人員窩工補償為50元/工日,人工窩工補償、施工待用材料損失補償、機械閑置補償不計取管理費和利潤:措施費按分部分項工程費的25%計取。(各費用項目價格均不包含增值稅可抵扣進項稅額)施工前,施工單位向項目監理機構提交并經確認的施工網絡進度計劃,如圖4所示(每月按30天計):

圖4-1施工網絡進度計劃(單位:月)

該工程施工過程中發生如下事件:

事件1:基坑開挖工作(A工作)施工過程中,遇到了持續10天的季節性大雨,在第11天,大雨引發了附近的山體滑坡和泥石流。受此影響,施工現場的施工機械、施工材料、已開挖的基坑及圍護支撐結構、施工辦公設施等受損,部分施工人員受傷。

經施工單位和項目監理機構共同核實,該事件中,季節性大雨造成施工單位人員窩工180工日,機械閑置60個臺班。山體滑坡和泥石流事件使A工作停工30天,造成施工機械損失8萬元,施工待用材料損失24萬元,基坑及圍護支撐結構損失30萬元,施工辦公設施損失3萬元,施工人員受傷損失2萬元。修復工作發生人材機費用共21萬元。災后,施工單位及時向項目監理機構提出費用索賠和工期延期40天的要求。

事件2:基坑開挖工作(A工作)完成后驗槽時,發現基坑底部部分土質與地質勘察報告不符。地勘復查后,設計單位修改了基礎工程設計,由此造成施工單位人員窩工150工日,機械閑置20個臺班,修改后的基礎分部工程增加人材機費用25萬元。監理工程師批準A工作增加工期30天。

事件3:E工作施工前,業主變更設計增加了一項K工作,K工作持續時間為2月。根據施工工藝關系,K工作為E工作的緊作,為Ⅰ、J工作的緊前工作。

因K工作與原工程工作的內容和性質均不同,在已標價的工程量清單中沒有適用也沒有類似的項目,監理工程師編制了K工作的結算綜合單價,經業主確認后,提交給施工單位作為結算的依據。

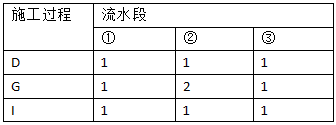

事件4:考慮到上述1~3項事件對工期的影響,業主與施工單位約定,工程項目仍按原合同工期15個月完成,實際工期比原合同工期每提前1個月,獎勵施工單位30萬元。施工單位對進度計劃進行了調整,將D、G、I工作的順序施工組織方式改變為流水作業組織方式以縮短施工工期。組織流水作業的流水節拍見表4.1。

表4.1流水節拍(單位:月)

問題:

1.針對事件1,確定施工單位和業主在山體滑坡和泥石流事件中各自應承擔損失的內容;列式計算施工單位可以獲得的費用補償數額;確定項目監理機構應批準的工期延期天數,并說明理由。

施工單位在山體滑坡和泥石流事件中應承擔損失的內容:

施工機械損失8萬元,基坑及圍護支撐結構損失30萬元(有爭議,如果是永久性工程,業主承擔,如果是周轉性支護材料施工單位承擔,此處按照周轉材料對待),施工辦公設施損失3萬元,施工人員受傷損失2萬元。

業主在山體滑坡和泥石流事件中應承擔損失的內容:

施工待用材料損失24萬元,修復工作發生人材機費用共21萬元。

施工單位可以獲得的費用補償=

[24+21×(1+10%)×(1+6%)]×(1+4%)×(1+11%)=55.97萬元

項目監理機構應批準的工期延期天數為30天,山體滑坡和泥石流事件按照不可抗力處理且A是關鍵工作,工期損失應當順延。

2.事件2中,應給施工單位的窩工補償費用為多少萬元?修改后的基礎分部工程增加的工程造價為多少萬元。

窩工補償費用=(150×50+20×1500×60%)(1+4%)×(1+11%)=29437.2=2.94萬元

基礎分部工程增加的工程造價=[25×(1+10%)×(1+6%)×(1+25%)] (1+4%)×(1+11%)=42.06萬元

3.針對事件3,繪制批準A工作工期索賠和增加K工作后的施工網絡進度計劃;指出監理工程師做法的不妥之處,說明理由并寫出正確做法。

監理工程師編制了K工作的結算綜合單價,經業主確認后,提交給施工單位作為結算的依據不妥,應當由施工單位按照成本加利潤的原則提出綜合單價,由承發包雙方協商調整,調整不能達成一致意見,由監理人提出一個暫定價格結算,最后由雙發協商調整,協商不成按照有關解決爭議條款處理。

事件4中,在施工網絡進度計劃中,D、G、I工作的流水工期為多少個月?施工單位可獲得的工期提前獎勵金額為多少萬元?

(計算結果保留兩位小數)

累計數列錯位相減取大差法:

D: 1 2 3 流水步距

G: 1 3 4 1

I: 1 2 3 2

流水工期:6個月,

工期獎勵為[(10-6-1)×30-10] ×30÷30=80萬元(不含稅)

80×(1+11%)=88.88(含稅)

或者考慮K與I工作技術間歇,流水施工工期7個月。

工期獎勵為[(10-7)×30-10] ×30÷30=80萬元(不含稅)

80×(1+11%)=88.88(含稅)

試題五:(20分)

某工程項目發承包雙方簽訂了施工合同,工期為4個月。有關工程價款及其支付條款約定如下:

1.工程價款:

(1)分項工程項目費用合計59.2萬元,包括分項工程A、B、C三項,清單工程量分別為600m3、800m3、900㎡,綜合單價分別為300元/m3、380元/m3、120元/㎡。

(2)單價措施項目費用6萬元,不予調整。

(3)總價措施項目費用8萬元,其中,安全文明施工費按分項工程和單價措施項目費用之和的5%計取(隨計取基數的變化在第4個月調整),除安全文明施工費之外的其他總價措施項目費用不予調整。

(4)暫列金額5萬元。

(5)管理費和利潤按人材機費用之和的18%計取,規費按人材機費和管理費、利潤之和的5%計取,增值稅率為11%。

(6)上述費用均不包含增值稅可抵扣進項稅額。

2.工程款支付:

(1)開工前,發包人分項工程和單價措施項目工程款的20%支付給承包人作為預付款(在第2~4個月的工程款中平均扣回),同時將安全文明施工費工程款全額支付給承包人。

(2)分項工程價款按完成工程價款的85%逐月支付。

(3)單價措施項目和除安全文明施工費之外的總價措施項目工程款在工期第1~4個月均衡考慮,按85%比例逐月支付。

(4)其他項目工程款的85%在發生當月支付。

(5)第4個月調整安全文明施工費工程款,增(減)額當月全額支付(扣除)。

(6)竣工驗收通過后30天內進行工程結算,扣留工程總造價的3%作為質量保證金,其余工程款作為竣工結算最終付款一次性結清。

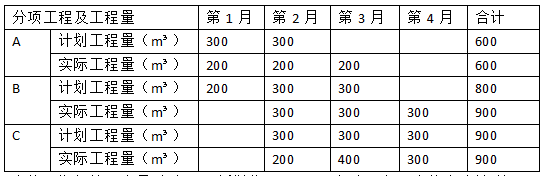

施工期間分項工程計劃和實際進度見表5.1。

在施工期間第3個月,發生一項新增分項工程D。經發承包雙方核實確認,其工程量為300㎡,每㎡所需不含稅人工和機械費用為110元,每㎡機械費可抵扣進項稅額為10元;每㎡所需甲、乙、丙三種材料不含稅費用分別為80元、50元、30元,可抵扣進項稅率分別為3%、11%、17%。

問題:

1.該工程簽約合同價為多少萬元?開工前發包人應支付給承包人的預付款和安全文明施工費工程款分別為多少萬元?

簽約合同價=(59.2+6+8+5)×(1+5%)×(1+11%)=78.2×1.1655=91.142萬元

發包人應支付給承包人的預付款=(59.2+6)×1.1655×20%=15.198萬元

發包人應支付給承包人的安全文明施工費工程款=(59.2+6)×5%×1.1655=3.800萬元

2.第2個月,承包人完成合同價款為多少萬元?發包人應支付合同價款為多少萬元?截止到第2個月末,分項工程B的進度偏差為多少萬元?

承包人完成合同價款為:

[(200×300+300×380+200×120)/10000+(6+8-65.2×5%)/4] ×1.1655=(19.8+2.685) ×1.1655=26.206萬元

發包人應支付合同價款為:

26.206×85%-15.198/3=17.209萬元

分項工程B的進度偏差為:

已完工程計劃投資=300×380×1.1655=13.287萬元

擬完工程計劃投資=(200+300)×380×1.1655=22.145萬元

進度偏差=已完工程計劃投資-擬完工程計劃投資=13.287-22.145=-8.858萬元,

進度拖后8.858萬元

3.新增分項工程D的綜合單價為多少元/㎡?該分項工程費為多少萬元?銷項稅額、可抵扣進項稅額、應繳納增值稅額分別為多少萬元?

分項工程D的綜合單價=(110+80+50+30)×(1+18%)=318.6元/㎡

D分項工程費=300×318.6/10000=9.558萬元

銷項稅額=9.558×(1+5%)×11%=1.104萬元

可抵扣進項稅額=300×(10+80×3%+50×11%+30×17%)/10000=0.69萬元

應繳納增值稅額=1.104-0.69=0.414萬元

4.該工程竣工結算合同價增減額為多少萬元?如果發包人在施工期間均已按合同約定支付給承包商各項工程款,假定累計已支付合同價款87.099萬元,則竣工結算最終付款為多少萬元?

(計算過程和結果保留三位小數)

增加分項工程費=100×380/10000+9.558=13.358萬元

增加安全文明施工費=13.358×5%=0.668萬元

合同價增減額=[13.358×(1+5%)-5]×(1+5%)×(1+11%)=10.520萬元

(91.142+10.520)×(1-3%)-87.099-=11.513萬元

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照