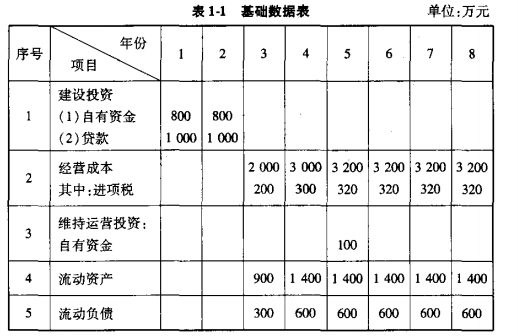

[問答題]某企業擬建一生產項目,建設期為2年,運營期為6年。設計年產40萬臺設備,每件含增值稅售價117元(增值稅稅率17%)。運營期第1年達產60%,第2年達產90%,以后各年達產100%。其他基礎數據見表1-1。

其他說明如下:

(1)建設投資中有150萬元為可抵扣固定資產進項稅,有540萬元形成無形資產,其余形成固定資產。固定資產使用年限為10年,期末殘值率為5%,采用直線法折舊,固定資產余值在運營期末一次收回。無形資產在運營期內均勻攤入成本。建設期貸款年利率為6%(按年計息),還款方式為運營期前4年等額還本付息。

(2)流動資金中有200萬元為自有資金(于運營期第1年投入),其余為貸款,流動資金貸款年利率為4%(按年計息),流動資金貸款本金在項目運營期末一次收回并償還。

(3)當地政府考慮到本項目對當地經濟起到了積極推動作用,在項目運營期第1年給予政府補貼收入500萬元。

(4)維持運營投資按當期費用計入年度總成本。

(5)增值稅附加稅按增值稅應納稅額的10%計算,所得稅稅率為25%。

【問題】

1.計算建設期利息、運營期年固定資產折舊費及余值和無形資產攤銷費。

2.列式計算運營期各年需償還的流動資金貸款本金和利息。

3.列式計算運營期第1年、第3年需償還銀行的貸款本金和利息。

4.列式計算運營期前3年企業每年向國家上繳的增值稅及增值稅附加稅。

5.列式計算運營期第3年總成本費用(不含進項稅)、所得稅、息稅前利潤。

6.分別計算運營期第3年的利息備付率和償債備付率,判斷年度償債能力。

(計算結果保留兩位小數)

參考答案:

1.(1)建設期利息:

第1年利息=1000×1/2×6%=30(萬元)。

第2年利息=(1000+30+1000×1/2)×6%=91.80(萬元)。

建設期利息=30+91.80=121.80(萬元)。

(2)固定資產折舊費:

固定資產原值=800×2+1000×2+121.80150-540=3031.80(萬元)。

固定資產年折舊費=3031.80×(1-5%)/10=288.02(萬元)。

固定資產余值=(10-6)×288.02+3031.80×5%=1303.67(萬元)。

(3)無形資產攤銷費=540/6=90(萬元)。

2.運營期第1年流動資金貸款本金=900-300-200=400(萬元)。

運營期第2年流動資金貸款本金=1400-600-(900-300)=200(萬元)。

運營期前5年無需償還流動資金貸款本金。

運營期第6年流動資金貸款的還本金額=400+200=600(萬元)。

運營期第1年需償還的流動資金貸款的利息=400×4%=16(萬元)。

運營期第2~6年需償還的流動資金貸款的利息=600×4%=24(萬元)。

3.由于建設期貸款采用等額還本付息方式在運營期前4年還款,可利用公式A=P(A/P,i,n),故運營前4年每年建設期貸款的還本付息額=(2000+121.8)×(A/P,6%,4)=612.33(萬元)。

(1)運營期第1年還本、付息:

運營期第1年償還本金=612.33-2121.8×6%=485.02(萬元)。

運營期第1年付息=2121.8×6%+16=143.31(萬元)。

(2)運營期第3年還本、付息;

運營期第2年償還本金=612.33-(2121.8-485.02)×6%=514.12(萬元)。

運營期第3年期初借款本金=2121.8-485.02-514.12=1122.66(萬元)。

運營期第3年償還本金=612.33-1122.66×6%=544.97(萬元)。

運營期第3年付息=24+1122.66×6%=91.36(萬元)。

4.(1)運營期第1年:

增值稅應納稅額=40×117/(1+17%)×17%×60%-200-150=58(萬元)。

增值稅附加稅=58×10%=5.80(萬元)。

(2)運營期第2年:

增值稅應納稅額=40×117/(1+17%)×17%×90%-300=312(萬元)。

增值稅附加稅=312×10%=31.20(萬元)。

(3)運營期第3年:

增值稅應納稅額=40×117/(1+17%)×17%-320=360(萬元)。

增值稅附加稅=360×10%=36(萬元)。

5.運營期第3年:

總成本費用(不含進項稅)=(3200-320)+288.02+90+91.36+100=3449.38(萬元)。

利潤總額=40×117/(1+17%)-36-3449.38=514.62(萬元)。

所得稅=514.62×25%=128.66(萬元)。

息稅前利潤=514.62+91.36=605.98(萬元)。

6.運營期第3年:

利息備付率=605.98/91.36=6.63>1,因此滿足當年償還付息的能力。

償債備付率=(605.98+288.02+90-128.66)/(544.97+91.36)=1.34>1,因此滿足當年還本付息的能力。

2023年一級造價工程師正在備考學習!你的努力有時候也需要正確的選擇來助力,中大網校是職業資格考試培訓的優秀網校,這里有經驗豐富的老師,課程多樣的選擇,更有刷題神器:

此外,考生還有備考方面的疑惑或是需要更多2023一級造價工程師考試資料,可以聯系中大網校一級造價工程師助教老師獲得幫助:

(掃碼聯系助教領取福利)

相關閱讀:

(責任編輯:gx)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 m.mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照