三、計算及會計處理題(本題型共3題,第1上題6分,第2小題8分,第3小題10分,共24分。要求計算的,應列出計算過程。答案中的金額單位以萬元表示,有小數的,保留兩位小數,兩位小數后四舍五入。答題中涉及“應付債券”、“工程施工”科目的,要求寫出明細科目。在答題卷上解答,答在試題卷上無效。)

1.20*6年2月1日,甲建筑公司(本題下稱“甲公司”)與乙房地產開發商(本題下稱“乙公司”)簽訂了一份住宅建造合同,合同總價款為12000萬元,建造期限2年,乙公司于開工時預付20%的合同價款。甲公司于20*6年3月1日開工建設,估計工程總成本為10000萬元。至20*6年12月31日,甲公司實際發生成本5000萬元。由于建筑材料價格上漲,甲公司預計完成合同尚需發生成本7500萬元。為此,甲公司于20*6年12月31日要求增加合同價款600萬元,但未能與乙公司達成一致意見。

20*7年6月,乙公司決定將原規劃的普通住宅升級為高檔住宅,與甲公司協商一致,增加合同價款2000萬元。20*7年度,甲公司實際發生成本7150萬元,年底預計完成合同尚需發生1350萬元。

20*8年2月底,工程按時完工,甲公司累計實際發生工程成本13550萬元。

假定:(1)該建造合同的結果能夠可靠估計,甲公司采用累計實際發生合同成本占合同預計總成本的比例確定完工進度;(2)甲公司20*6年度的財務報表于20*7年1月10日對外提供,此時仍未就增加合同價款事宜與乙公司達成一致意見。

要求:

計算甲公司20*6年至20*8年應確認的合同收入、合同費用,并編制甲公司與確認合同收入、合同費用以及計提和轉回合同預計損失相關的會計分錄。

參考答案:

(1)20×6年完工進度=5000/(5000+7500)×100%=40%

20×6年應確認的合同收入=12000×40%=4800萬元

20×6年應確認的合同費用=(5000+7500)×40%=5000萬元

20×6年應確認的合同毛利=4800-5000=-200萬元。

20×6年末應確認的合同預計損失=(12500-12000)×(1-40%)=300萬元。會計分錄為:

借:主營業務成本 5000

貸:主營業務收入 4800

工程施工――合同毛利 200

借:資產減值損失 300

貸:存貨跌價準備 300

(2)20×7年完工進度=(5000+7150)/(5000+7150+1350)×100%=90%

20×7年應確認的合同收入=(12000+2000)×90%-4800=7800萬元

20×7年應確認的合同費用=13500×90%-5000=7150萬元

20×7年應確認的合同毛利=7800-7150=650萬元

借:主營業務成本 7150

工程施工――合同毛利 650

貸:主營業務收入 7800

(3)20×8年完工進度=100%

20×8年應確認的合同收入=14000-4800-7800=1400萬元

20×8年應確認的合同費用=13550-5000-7150=1400萬元

20×8年應確認的合同毛利=1400-1400=0萬元

借:主營業務成本 1400

貸:主營業務收入 1400

借:存貨跌價準備 300

貸:主營業務成本 300

【注意】因為建造合同最終收入大于成本的原因是“將原規劃的普通住宅升級為高檔住宅”,并不是原減值因素的消失,因此不能在20×7年將減值轉回,而應該在20×8年沖減合同費用。

2.甲股份有限公司(本題下稱“甲公司”)為上市公司,其相關交易或事項如下:

(1)經相關部門批準,甲公司于20×6年1月1日按面值發行分期付息、到期一次還本的可轉換公司債券200000萬元,發行費用為3200萬元,實際募集資金已存入銀行專戶。

根據可轉換公司債券募集說明書的約定,可轉換公司債券的期限為3年,自20×6年1月1日起至20×8年12月31日止;可轉換公司債券的票面年利率為:第一年1.5%,第二年2%,第三年2.5%;可轉換公司債券的利息自發行之日起每年支付一次,起息日為可轉換公司債券發行之日即20×6年1月1日,付息日為可轉換公司債券發行之日起每滿一年的當日,即每年的1月1日;可轉換公司債券在發行1年后可轉換為甲公司普通股股票,初始轉股價格為每股10元,每份債券可轉換為10股普通股股票(每股面值1元);發行可轉換公司債券募集的資金專項用于生產用廠房的建設。

(2)甲公司將募集資金陸續投入生產用廠房的建設,截至20×6年12月31日,全部募集資金已使用完畢。生產用廠房于20×6年12月31日達到預定可使用狀態。

(3)20×7年1月1日,甲公司20×6支付年度可轉換公司債券利息3000萬元。

(4)20×7年7月1日,由于甲公司股票價格漲幅較大,全體債券持有人將其持有的可轉換公司債券全部轉換為甲公司普通股股票。

(5)其他資料如下:1.甲公司將發行的可轉換公司債券的負債成份劃分為以攤余成本計量的金融負債。2.甲公司發行可轉換公司債券時無債券發行人贖回和債券持有人回售條款以及變更初始轉股價格的條款,發行時二級市場上與之類似的沒有附帶轉換權的債券市場利率為6%。3.在當期付息前轉股的,不考慮利息的影響,按債券面值及初始轉股價格計算轉股數量。4.不考慮所得稅影響。

要求:

(1)計算甲公司發行可轉換公司債券時負債成份和權益成份的公允價值。

(2)計算甲公司可轉換公司債券負債成份和權益成份應分攤的發行費用。

(3)編制甲公司發行可轉換公司債券時的會計分錄。

(4)計算甲公司可轉換公司債券負債成份的實際利率及20×6年12月31日的攤余成本,并編制甲公司確認及20×6支付年度利息費用的會計分錄。

(5)計算甲公司可轉換公司債券負債成份20×7年6月30日的攤余成本,并編制甲公司確認20×7年上半年利息費用的會計分錄。

(6)編制甲公司20×7年7月1日可轉換公司債券轉換為普通股股票時的會計分錄。

參考答案:

(1)負債成份的公允價值=200000×1.5%×0.9434+200000×2%×0.89+200000×2.5%×0.8396+200000×0.8396=178508.2(萬元)

權益成份的公允價值=發行價格-負債成份的公允價值

=200000-178508.2

=21491.8(萬元)

(2)負債成份應分攤的發行費用=3200×178508.2/200000=2856.13(萬元)

權益成分應分攤的發行費用=3200×21491.8/200000=343.87(萬元)

(3)發行可轉換公司債券時的會計分錄為:

借:銀行存款 196800

應付債券——可轉換公司債券(利息調整) 24347.93

貸:應付債券——可轉換公司債券(面值) 200000

資本公積——其他資本公積 21147.93

(4)負債成份的攤余成本=金融負債未來現金流量現值,假設負債成份的實際利率為r,那么:

利率為6%的現值=178508.2萬元

利率為R%的現值=175652.07萬元 (200000-24347.93);

利率為7%的現值=173638.9萬元

(6%-R)/(6%-7%)=(178508.2-175652.07)/(178508.2-173638.9)

解上述方程R=6%-(178508.2-175652.07)/(178508.2-173638.9)×(6%-7%)=6.59%

20×6年12月31日的攤余成本=(200000-24347.93)×(1+6.59%)-3000=184227.54(萬元),應確認的20×6年度資本化的利息費用=(200000-24347.93)×6.59%=11575.47(萬元)。

甲公司確認及20×6支付年度利息費用的會計分錄為:

借:在建工程 11575.47

貸:應付利息 3000(200000×1.5%)

應付債券——可轉換公司債券(利息調整) 8575.47

借:應付利息 3000

貸:銀行存款 3000

(5)負債成份20×7年初的攤余成本=200000-24347.93+8575.47=184227.54(萬元),應確認的利息費用=184227.54×6.59%÷2=6070.30(萬元)。

甲公司確認20×7年上半年利息費用的會計分錄為:

借:財務費用 6070.30

貸:應付利息 2000(200000×2%/2)

應付債券——可轉換公司債券(利息調整) 4070.30

(6)轉股數=200000÷10=20000(萬股)

甲公司20×7年7月1日可轉換公司債券轉換為普通股股票時的會計分錄為:

借:應付債券——可轉換公司債券(面值) 200000

資本公積——其他資本公積 21147.93

應付利息 2000

貸:股本 20000

應付債券——可轉換公司債券(利息調整) 11702.16

資本公積――股本溢價 191445.77

3.甲股份有限公司(本題下稱“甲公司”)系生產家用電器的上市公司,實行事業部制管理,有A、B、C、D四個事業部,分別生產不同的家用電器,每一事業部為一個資產組。甲公司有關總部資產以及A、B、C、D四個事業部的資料如下:

(1)甲公司的總部資產為一級電子數據處理設備,成本為1500萬元,預計使用年限為20年。至20*8年末,電子數據處理設備的賬面價值為1200萬元,預計剩余使用年限為16年。電子數據處理設備用于A、B、C三個事業部的行政管理,由于技術已經落后,其存在減值跡象。

(2)A 資產組為一生產線,該生產線由X、Y、Z三部機器組成。該三部機器的成本分別為4000萬元、6000萬元、10000萬元,預計使用年限均為8年。至20*8年末,X、Y、Z機器的賬面價值分別為2000萬元、3000萬元、5000萬元,預計剩余使用年限均為4年。由于產品技術落后于其他同類產品,產品銷量大幅下降,20*8年度比上年下降了45%。

經對A資產組(包括分配的總部資產,下同)未來4年的現金流量進行預測并按適當的折現率折現后,甲公司預計A資產組未來現金流量現值為8480萬元。甲公司無法合理預計A資產組公允價值減去處置費用后的凈額,因X、Y、Z機器均無法單獨產生現金流量,因此也無法預計X、Y、Z機器各自的未來現金流量現值。甲公司估計X機器公允價值減去處置費用后的凈額為1800萬元,但無法估計Y、Z機器公允價值減去處置費用后的凈額。

(3)B資產組為一條生產線,成本為1875萬元,預計使用年限為20年。至20*8年末,該生產線的賬面價值為1500萬元,預計剩余使用年限為16年。B資產組未出現減值跡象。

經對B資產組(包括分配的總部資產,下同)未來16年的現金流量進行預測并按適當的折現率折現后,甲公司預計B資產組未來現金流量現值為2600萬元。甲公司無法合理預計B資產組公允價值減去處置費用后的凈額。

(4)C資產組為一條生產線,成本為3750萬元,預計使用年限為15年。至20*8年末,該生產線的賬面價值為2000萬元,預計剩余使用年限為8年。由于實現的營業利潤遠遠低于預期,C資產組出現減值跡象。

經對C資產組(包括分配的總部資產,下同)未來8年的現金流量進行預測并按適當的折現率折現后,甲公司預計C資產組未來現金流量現值為2016萬元。甲公司無法合理預計B資產組公允價值減去處置費用后的凈額。

(5)D資產組為新購入的生產小家電的丙公司。20*8年2月1日,甲公司與乙公司簽訂<股權轉讓協議>,甲公司以9100萬元的價格購買乙公司持有的丙公司70%的股權。4月15日,上述股權轉讓協議經甲公司臨時股東大會和乙公司股東會批準。4月25日,甲公司支付了上述轉讓款。5月31日,丙公司改選了董事會,甲公司提名的董事占半數以上,按照公司章程規定,財務和經營決策需董事會半數以上成員表決通過。當日丙公司可辨認凈資產的公允價值為12000萬元。甲公司與乙公司在該項交易前不存在關聯方關系。D資產組不存在減值跡象。

至20*8年12月31日,丙公司可辨認凈資產按照購買日的公允價值持續計算的賬面價值為13000萬元。甲公司估計包括商譽在內的D資產組的可收回金額為13500萬元。

(6)其他資料如下:

1.上述總部資產,以及A、B、C各資產組相關資產均采用年限平均法計提折舊,預計凈殘值均為零。

2.電子數據處理設備中資產組的賬面價值和剩余使用年限按加權平均計算的賬面價值比例進行分配。

3.除上述所給資料外,不考慮其他因素。

要求:

(1)計算甲公司20*8年12月31日電子數據處理設備和A、B、C資產組及其各組成部分應計提的減值資金積累,并編制相關會計分錄;計算甲公司電子數據處理設備和A、B、C資產組及其各組成部分于20*9年度應計提的折舊額。將上述相關數據填列在答題卷第8頁“甲公司20*8年資產減值準備及20*9年折舊計算表”內。

(2)計算甲公司20*8年12月31日商譽應計提的減值準備,并編制相關的會計分錄。

參考答案:

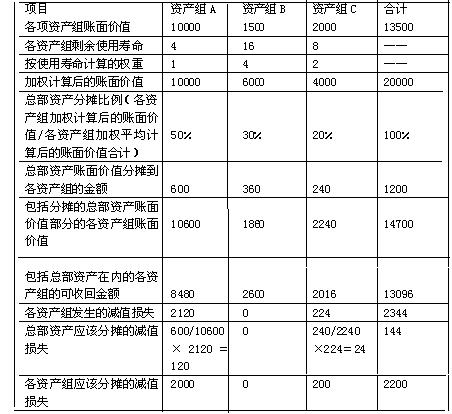

各資產組賬面價值 單位:萬元

借:資產減值損失-總部資產 144

-設備X 200

-設備Y 675

-設備Z 1125

-C資產組 200

貸:固定資產減值準備 2344

2009年以下各項目應該計提的折舊金額:

總部資產2009年計提的折舊金額=(1200-144)/16=66(萬元)

設備X2009年計提的折舊金額=1800/4=450(萬元)

設備Y2009年計提的折舊金額=2325/4=581.25(萬元)

設備Z2009年計提的折舊金額=3875/4=968.75(萬元)

B資產組2009年計提的折舊金額=1500/16=93.75(萬元)

C資產組2009年計提的折舊金額=1800/8=225(萬元)

(2)商譽=9100-12000×70%=700萬元。

合并財務報表中確認的總商譽=700/70%=1000萬元。

甲公司包含商譽的資產組賬面價值=13000+1000=14000萬元,可收回金額為13500萬元,應計提減值500萬元。

甲公司20×8年12月31日商譽應計提的減值準備=500×70%=350(萬元)

借:資產減值損失 350

貸:商譽減值準備 350

(責任編輯:wrr)

微信公眾號

網校手機版

Copyright ? 2003 - 2020 m.mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照